大家都知道,按照马来西亚政府规定,但凡在马来西亚打工的大马公民一律必须缴费公积金(EPF),目的是为了让雇员在退休后可用作养老。

先简单分享公积金的计算标准,每个月雇员必须把11%的月收入存入公积金里,而雇主则需为雇员交付额外的13%。

每个雇员的公积金户口一般分为第一(Akaun 1)和第二户口(Akaun 2),第一户口占据存款的70%,剩余30%则归于第二户口。

*有的雇员会选择扣除8%,相对地,雇主需为雇员交付额外的12%。

举例:

你的月收入为马币2500 -(11% = RM275)

&(13% = RM325),

换言之每个月公积金里一共有RM600。

按照上述的分配比例,第一户口将有RM420,

而第二户口则有RM180。

基本上,第一户口里的存款是完全不被允许提前领取,直到你到了规定退休年龄,或不幸死亡。

而在某些特定情况之下,第二户口里的存款是被允许申请提早领取,例如房屋贷款、教育经费、医疗费用及投资等用途。

今天与大家分享的是,当你没有足够的钱来交付房屋首期款时,通过申请领取公积金第二户口来帮助购房,有哪些事情是你必须要知道的?

首先,申请者必须是大马公民,第二户口存款一定要超过RM500,同时年龄低于55岁。

首次购房者都是通过申请“支付买房头期提款”(Withdrawal to Purchase A House),以领取第二户口的存款,作购房用途。

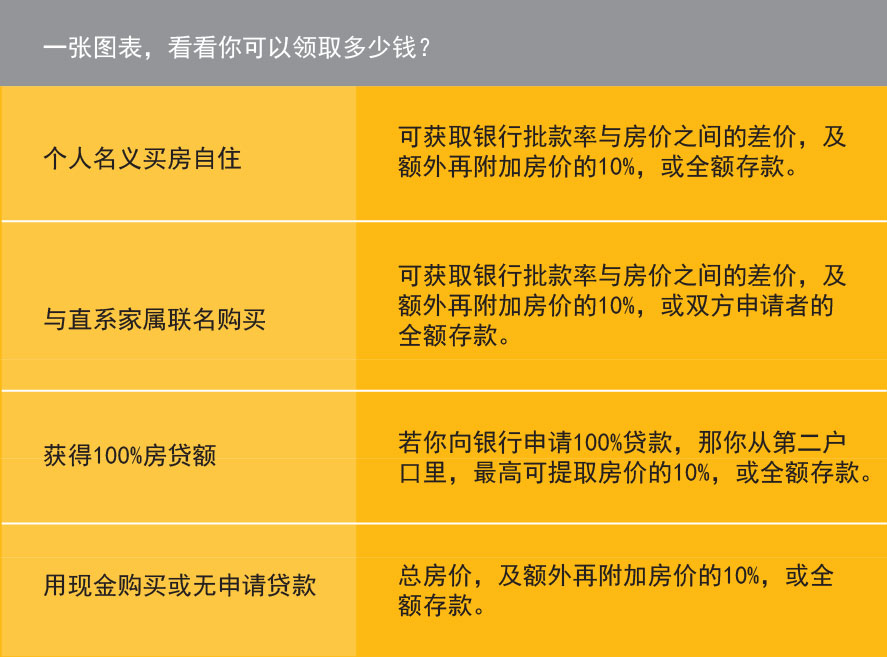

这项购房提款计划分为4个情况进行,包括用个人名义买房自住、与直系家属联名购买、获得100%房贷额及用现金购买或无申请贷款。

以个人名义买房自住举例,假设房价是RM350,000 ,而银行仅批准90%房贷,即RM315,000,意思是RM350,000- RM315,000=RM35,000(批款率与房价之间的差价)。

随后,额外再附加房价的10%,即RM35,000。相等于,RM35,000+ RM35,000=共可提取RM70,000。

若第二户口没有RM70,000,那你可以把第二户口里的钱全数提出。

根据这“支付买房头期提款”计划之下,当中是附带着一些条件和条规,比如:

- 不能用于购买第三间物业

- 只限于购买有地房屋或高楼公寓,并不适用在商业房产上

- 不能用于国外购房

- 不能用于对现有房屋进行装修或维修

- 贷款额透支

以上部分是让购房者作参考,即使资金不足够,借助公积金第二户口的帮助,同样可以购买属于自己的家。

有关于房屋装修、房屋供期及一次性支付或减低房贷的提款计划,将在下一篇为大家分享更多的资讯。

购房?投资?

IQI专业房产投资团队遍布世界,找我们,就对了!

[hubspot type=form portal=5699703 id=85ebae59-f425-419b-a59d-3531ad1df948]